微信支付及二清处理

2021-09-01 20:20:00

一、问题描述

描述:普遍认识中,我们都知道,微信支付商户结算方式N天之后(T+n结算周期),就会自动结算到绑定的对公银行账户中。

问题:但也有没有结算到这个账号的情况,就是因为某种原因导致微信支付无法联通到这个银行账号;

解决方案:微信支付会在结算失败后,结算到财付通账号,用户可以在财付通中进行提现等操作。

原因:这个无法联通的异常,是我们公司有变更的变动导致的,或许会有其他原因。

注:这里只分享一个无法正常结算的排除原因之一。

描述:在开发服务平台的时候难免会有商家入驻的情况,这样在有用户、平台、商家的情况下,没有牌照的话,很容易涉及二清。

问题:在没有牌照的情况下,很容易涉及二清。

解决方案:其实微信支付也一个比较方便的渠道。一般情况下,

- 我们直接申请到的微信支付是普通商户,

- 另外还有两种情况,我们目前选择“服务商版”,然后使用它的子商户功能就可以,资金不落地就不会有二清的嫌疑。

二、二清问题

B2B2C及SaaS类平台型公司,在帮商户做变现收款时,常使用以平台自己名义申请的第三方支付商户号,通过大商户模式帮助其下商家进行收款。平台再自己清算结算给其下商家。

存在风险

平台私自设置资金池,私自挪用商家沉淀资金开展其他业务。甚至可能侵吞商家未结算货款,私自跑路。商户交易真实性难以追溯,存在灰色业务甚至洗钱的风险。

痛点

B2B2C及SaaS类为代表的这些电商企业的资金流运营方式多是通过与微信、支付宝等支付机构合作,但支付机构仅承担通道职能,并未对平台本身账户进行托管,从而形成“大商户+二清”模式,可能存在金融风险。同时此类电商公司不具备支付牌照,不具备给商户做清算结算的资质,不受到央行许可监管。期间还可能存在电商平台包装、隐匿虚假商户、变造交易信息、用户信息泄露等问题。

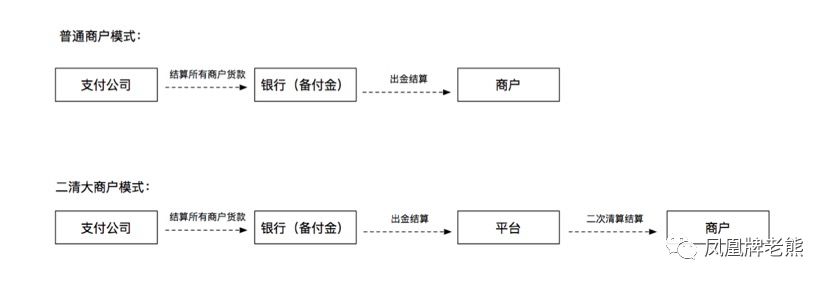

具体如下图所示:

二清解释

支付公司或银行先将商户货款结算给平台(某个人或某家公司),再由平台结算给商户。

不合规的点

平台无请结算资质,不能触碰资金,不能给商户做结算。

突破思路考虑

微信充值 抖音充值信用卡 海外充值是否可以引入,一位具备清算资质的机构来触碰资金做清结算。中国具备合法清算资质的只有银联和网联,银行因为做资金结算本身也具备清结算的资质。

三、解决方案

基于以上考虑,可以找银行来接管资金并对各个商家做清算结算的操作,避免平台二清。

如下图所示: